Расчет стоимости страховки ОСАГО

Из каких составляющих складывается конечная стоимость полиса ОСАГО? Существует ли возможность для владельцев автомобилей сэкономить, покупая данный полис? Эти вопросы интересуют многих автолюбителей, но лишь немногие знают ответы на них. Данная статья поможет читателю четко обозначить факторы, оказывающие влияние на стоимость ОСАГО, а также определиться, что же можно сделать в этой ситуации, чтобы купить страховку, как можно дешевле.

Как сэкономить при покупке ОСАГО?

Прежде всего, напомним, что при получении полиса ОСАГО нового образца, необходимо предоставить талон, свидетельствующий о прохождении технического осмотра. Такой документ должен быть действительным после приобретения полиса в течение полугода. Подобные требования в текущем году к транспортным средствам не предъявляются. Именно поэтому, в случае, если полис действителен до января 2014, а следующий техосмотр планируется провести в первой половине 2014, то полис лучше приобрести в декабре 2013. Выгода таких действий очевидна: техосмотр нужно будет проходить лишь перед приобретением следующего страхового полиса. Таким образом, владелец автомобиля получает одну из возможностей сэкономить, приобретая ОСАГО. И это первый совет.

Как рассчитать стоимость ОСАГО?

Выразим факторы, оказывающие влияние на стоимость полиса формулой:

Такая формула может быть использована при расчете стоимости ОСАГО для автомобилей категории «В», находящихся во владении у физических лиц. Обратите внимание, что итоговая стоимость зависит от нескольких составляющих. И, если уменьшить один из коэффициентов, расположенных в правой части, то уменьшится и стоимость полиса. Как же этого добиться?

Коэффициенты, которые не поддаются изменениям.

Сразу оговоримся, что в подобных формулах имеются коэффициенты, которые уменьшить нельзя. Так, ТБ является базовым тарифом, значение которого зависит от типа автомобиля. Например, для транспортных средств категории «В» (исключая такси), он составляет 1980 рублей.

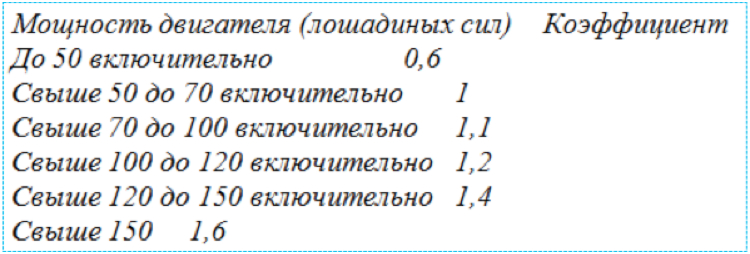

КМ является значением, которое отображает мощность двигателя авто. Базовый страховой тариф при этом зависит только от типа автомобиля.

Определить коэффициент, который зависит от мощности двигателя можно, воспользовавшись таблицей:

Оставшиеся коэффициенты рассмотрим подробнее. Итак:

КТ - является коэффициентом территории. Его величина изменяется в зависимости от места регистрации владельца машины. Размеры данного коэффициента варьируются и могут сильно отличаться для городов, которые расположены поблизости. К примеру, для г. Рязань коэффициент составляет 1.4, в то время как для других городов в этой области — 0.9. Поэтому, из сказанного выше, можем сделать вывод, что проживая в небольшом населенном пункте Рязанской области, владелец автомобиля заплатит за страховой полис в 1,4/0,9 = 1.55 раза меньше.

Приведем еще один пример. Установленным для Москвы коэффициентом является 2, в то время как для населенных пунктов, расположенных в Бурятии — 0.6. Подводя итоги, можно заметить, что разница составляет 2/0,6 = 3,33 раза, а в пересчете на рубли, это сумма в 10 000 рублей (иногда и больше).

Как же использовать коэффициент КТ с выгодой для себя? Опустим вариант, при котором владелец автомобиля переезжает из Москвы в Бурятию. Рассмотрим более удобный вариант, который заключается в том, чтобы оформить транспортное средство на родственника, или знакомого, который проживает на территории, где коэффициент КТ меньше.

Недостатки данного способа:

1. Может случиться, что родственник или знакомый, в силу сложившихся обстоятельств, потребует отдать автомобиль, который куплен вами на свои средства, но оформлен на его имя. Да, такое исключать нельзя.

2. Также, достаточно серьезной проблемой может стать для владельца автомобиля смерть родственника. В этом случае, доверенность, выданная на управление транспортным средством, аннулируется, а наследники усопшего вступают во владение имуществом только через полгода. Для владельца автомобиля все это чревато невозможностью использовать транспортное средство 6 месяцев, к тому же, родственники, получившие автомобиль в наследство, могут и не пожелать вернуть его.

Перечисленные недостатки, конечно, могут доставить владельцу машины определенные неудобства, но иногда, несколько тысяч бывают достойным преимуществом, для получения которого можно пойти на риск.

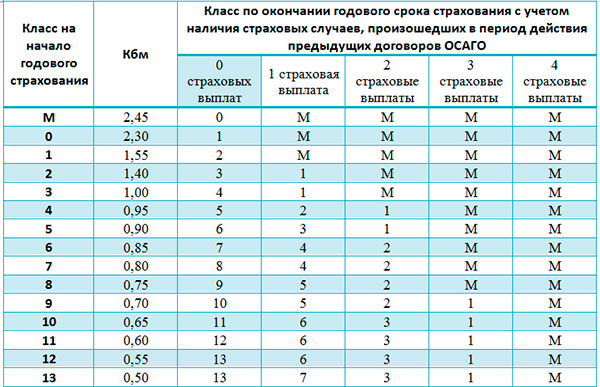

Коэффициент, который зависит от класса водителя — КБМ. Класс водителя, на сегодня, определяется наличием страховых случаев, которые зарегистрированы в прошедший страховой период. Это можно сделать, воспользовавшись следующей таблицей:

В чем заключается суть данной таблицы? При первоначальной покупке страхового полиса, водитель получает класс 3. И, если за время действия полиса водитель не становится виновником ДТП, ему присваивается 4 класс. Таким образом, с каждым годом при езде без аварий класс водителя увеличивается. В то же время, коэффициент КБМ уменьшается.

Если же, к примеру, водитель класса 6 становится виновником ДТП, то, его класс в следующем году уменьшается на 2 пункта, что повлечет за собой и увеличение стоимости страхового полиса. Здесь обратите внимание на то, что одно ДТП, случившееся по вине владельца полиса ОСАГО в первый год вождения, окажет влияние на стоимость страховки в последующие 14 лет!

Каким же образом владелец авто может повлиять на КМБ? Конечно, волшебным способом уменьшить его нельзя, но, в определенных случаях, избежать увеличения все же можно. Такой вариант допустим в незначительных ДТП, где автомобилю нанесены мелкие повреждения.

Так, если при аварии слегка задето зеркало у соседа по парковке — оформление происшествия в соответствующих органах будет виновнику ДТП невыгодно. В этом случае проще заплатить пострадавшей стороне 500-1000 рублей, чем вызывать наряд ГИБДД и в дальнейшем тратить время на посещение страховой, что в конечном итоге, приведет к увеличению платы за полис. Суть идеи, думается, понятна.

Приведем в пример ситуацию, которую также игнорировать нежелательно. Суть проблемы состоит в увеличении коэффициента КБМ. Обратите внимание на такой момент: в случае, если страховым полисом предусмотрен допуск к управлению автомобилем неограниченного количества лиц, то КБМ увеличивается лишь для владельца транспортного средства. Но, если в полисе присутствует список лиц, которые допущены к управлению, то в последующем году коэффициент увеличивается для каждого из них.

Давайте рассмотрим пример, который наглядно продемонстрирует информацию, которая находится в предыдущем абзаце. Допустим, вы желаете вписать в полис себя, супругу, сестру и брата (с учетом того, что каждый обладает водительским удостоверением в течение двух лет и одного дня, а возраст каждого из них более 21, но менее 22 лет). Совокупность этих данных показывает, что их стаж вождения составляет менее 3, а возраст — менее 22 лет. При этом класс водителей — 3. Основываясь на подобные данные можно утверждать, что стоимость открытого полиса будет равна стоимости страхового полиса с перечислением списка лиц.

Естественно в страховой компании вам предложат приобрести открытый полис. Но, здесь важно понять, что при покупке такого полиса, класс увеличивается не у каждого водителя, а лишь у владельца автомобиля. И, если вернуться к тому, что спустя год возраст всех водителей будет более 22 лет, при этом стаж будет свыше 3 лет, то покупать открытый страховой полис повторно будет просто не выгодно, так его стоимость увеличится на 80 процентов. В то же время, если учитывать, что класс владельца авто будет равен 4, а классы других водителей останутся неизменными (3), то страховка будет стоить на 5 % больше. И такая ситуация с оплатой будет сохраняться до момента, когда классы остальных водителей не достигнут 14. А это значит — в последующие 11 лет. Из сказанного вытекает, что открытый страховой полис не стоит покупать без крайней необходимости. И это факт!

Когда выгодно увеличение класса водителя?

К примеру, в ситуации, когда водительские удостоверения получили вы и ваш знакомый. Но, при этом, друг уже является счастливым обладателем автомобиля, а вы сможете купить его лишь через пару-тройку лет. Оптимальным вариантом здесь будет попросить своего друга вписать вас в страховой полис, так как класс водителя будет расти вместе с классом владельца автомобиля.

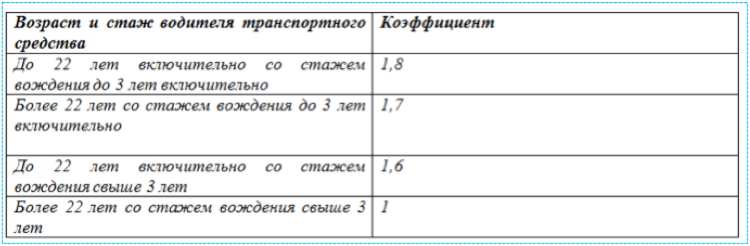

Возраст и стаж — коэффициент возраста. Чтобы определить коэффициент возраста и стажа, можно обратиться к таблице:

Конечно, на свой возраст человек повлиять не в силах, но вот стаж, вполне, поддается корректировке. Здесь речь идет о том, что оптимальным возрастом для получения водительского удостоверения, является 18 лет. Обучение, при этом, следует начинать не позже 17 лет.

Для опытных водителей со стажем, данный способ, конечно, не подходит. Но, если вы относитесь к этой категории, воспользуйтесь полученной информацией, чтобы дать дельный совет детям, либо внукам, которые только планируют обучиться вождению автомобиля и получить водительское удостоверение. Порекомендуйте им записаться в автошколу не позже 17 лет, что впоследствии поможет сэкономить на стоимости страхового полиса ОСАГО.

Коэффициент открытого полиса — КО. Величина данного коэффициента варьируется, в зависимости от того, имеется ли ограничение на количество лиц, которые допущены к управлению автомобилем. Для полиса с ограниченным количеством лиц, допущенным к управлению вашего авто, коэффициент соответствует 1, а с неограниченным — 1.8. Выше мы уже рассмотрели варианты оформления полиса с неограниченным количеством лиц и пришли к выводу, что без особой необходимости, открытый полис ОСАГО лучше не приобретать. Ведь, помимо того, что его стоимость выше, он также уменьшает коэффициенты КБМ, а именно классы водителей, которые, в соответствие с записями в полисе, допускаются к управлению автомобилем.

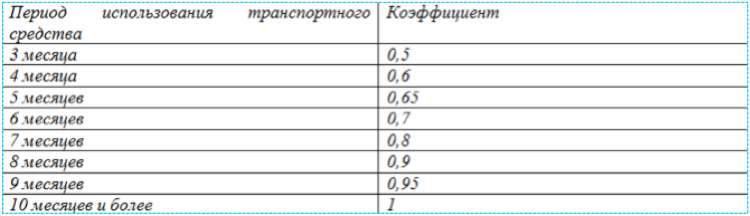

Коэффициент времени использования — КС. Данное значение варьируется, в зависимости от того, как долго в течение года транспортное средство будет использоваться. Коэффициент можно найти, обратившись к следующей таблице:

Заметим, что зависимость здесь не является линейной, и если вы рассчитываете пользоваться автомобилем только полгода, то оплатить придется значительно больше половины от первоначальной стоимости полиса. Однако в такой ситуации также есть свои преимущества. Так, уменьшение периода эксплуатации транспортного средства может быть полезным, когда вы желаете сэкономить средства, отправляясь на лето отдыхать, либо в командировку.

Коэффициент нарушений — КН. Данный коэффициент может принимать одно из двух значений: 1, либо 1.5. При этом, он увеличивается в случае, если в предыдущем страховом периоде владелец авто допускал следующие нарушения:

- предоставлял неправдивую информацию, повлиявшую на конечную стоимость предшествующего полиса ОСАГО (неверный стаж, возраст и пр.);

- содействовал возникновению ДТП (страхового случая);

- был нанесен умышленный вред здоровью или жизни другого человека;

- на момент совершения ДТП находился в нетрезвом состоянии;

- управлял автомобилем, не имея на то права (был лишен водительских прав);

- скрылся с места происшествия;

- в момент свершения ДТП водитель не был включен в договор ОСАГО транспортного средства, за рулем которого находился;

- ДТП произошел вне периода, оговоренного в договоре ОСАГО об использовании автомобиля;

- в момент свершения ДТП (страхового случая) талон техосмотра был недействителен. (Данное правило применимо только для автобусов, такси, транспортных средств для перевозки опасных грузов. Помимо этого, правило действует и для грузовиков, предназначенных для перевозки людей.)

Чтобы уменьшить стоимость страхового полиса ОСАГО вышеперечисленных видов нарушений следует избегать.

Максимальная стоимость страховки ОСАГО.

Рассмотрим максимальную стоимость полиса, которая может быть применена для различных регионов. Обратимся к формуле:

или

Формула №2 может быть использована лишь в случае, если владельцем автомобиля, в прошедшем страховом периоде, допущено хотя бы одно из перечисленных выше нарушений.

Для наглядности можно сказать, что в Москве эта сумма будет равна 3 * 1980 * 2 = 11 880 рублей для тех водителей, которые в предыдущем страховом периоде не допускали нарушений. Для водителей, за которыми зафиксированы нарушения, сумма составит 5 * 1980 * 2 = 19 800 рублей.

К слову говоря, больше обозначенной суммы, с водителя никто не имеет права требовать ни при каких обстоятельствах. И в завершении, напомним, что в настоящий момент штраф за отсутствие страхового полиса ОСАГО составляет 800 рублей.